Descrizione

CRIF | LA VISURA CRIF È GRATIS E LA PRATICA PER RICEVERLA TE LA REGALIAMO NOI! I 13 €, sono necessari per la consulenza specialistica.

CRIF | Tutti gli approfondimenti inerenti le SIC, visure Cattivo Pagatore, modalità di richieste gratuite e tanto altro, puoi trovali sul nostro blog: visurati.it

Tempi di lavorazione pratiche da 8 a 30 giorni lavorativi: tempi medi di lavorazione pratiche SIC, 20 giorni lavorativi.

Ricordiamo che la sola Visura Crif non è assolutamente sufficiente per conoscere la propria situazione creditizia reale.

Per una verifica completa della tua situazione debitoria – finanziaria, bisogna avvalersi delle professionalità di Visura Uno, tramite il prodotto VISURE CATTIVO PAGATORE!

COS’È LA VISURA CRIF?

CRIF è una società privata, gestore di EURISC. Un database di informazioni creditizie che raccoglie i dati forniti direttamente dagli enti finanziatori che vi partecipano.

La visura Crif è la visura prodotta dall’azienda Crif.

A questa organizzazione privata, fanno riferimento le finanziarie e banche per verificare la solvibilità dei clienti e decidere se concedere o negare un finanziamento.

Facendo una richiesta di visura online presso la CRIF, puoi verificare la tua posizione finanziaria, verificare se sei segnalato in crif e, contestualmente, identificare i tempi di cancellazione previsti.

Con la visura CRIF, puoi verificare inoltre, se hai avuto ritardi nei pagamenti o mancati pagamenti di rate di finanziamento, mutui o carte di credito.

È sempre consigliabile effettuare una visura crif se ti hanno rifiutato un finanziamento o se devi fare una richiesta di finanziamento.

Se un finanziamento viene negato, la bocciatura comporta anch’essa una segnalazione negativa per qualche mese.

Da una segnalazione negativa in crif è possibile capire, attraverso la visura, i tempi di cancellazione e le modalità per farlo.

COS’È IL SISTEMA EURISC?

È il Sistema di Informazioni Creditizie di CRIF, gestito da loro, sempre la stessa azienda, e si chiama EURISC.

Si tratta di un sistema di tipo positivo e negativo, ossia che contiene informazioni sui finanziamenti richiesti ed erogati a privati e imprese indipendentemente che il rimborso sia stato regolare o meno.

Quindi: EURISC = CRIF = VISURA CRIF, è sempre la stessa azienda, è sempre la stessa visura!

I SIC privati attivi in Italia sono Experian, Consorzio Tutela Credito (CTC), Eurisc, e Assilea.

I sistemi informativi creditizi italiani, possono contenere anche informazioni creditizie di tipo negativo, che riguardano soltanto rapporti di credito per i quali si sono verificati inadempimenti.

Inoltre, possono contenere informazioni creditizie, che attengono a richieste o rapporti di credito a prescindere dalla sussistenza di inadempimenti registrati nel sistema al momento del loro verificarsi.

La consultazione di questa mole enorme di dati sensibili consente alle singole banche e società finanziarie di valutare l’affidabilità del cliente prima di stipulare un nuovo contratto di finanziamento.

Visto l’enorme numero di SIC con l’aggiunta della Banca d’Italia e le Camere di Commercio, l’unico prodotto italiano capace di restituire una reale situazione finanziaria con indagini serie e complete, è il seguente:

TUTTE LE VISURE DEL CATTIVO PAGATORE

COME LEGGERE I DATI RIPORTATI SULLA CRIF RICEVUTA

COME LEGGERE I DATI CREDITIZI

Ciascun finanziamento riferibile a qualsiasi consumatore ed elencato nel sistema di riscontro è identificabile attraverso le seguenti informazioni:

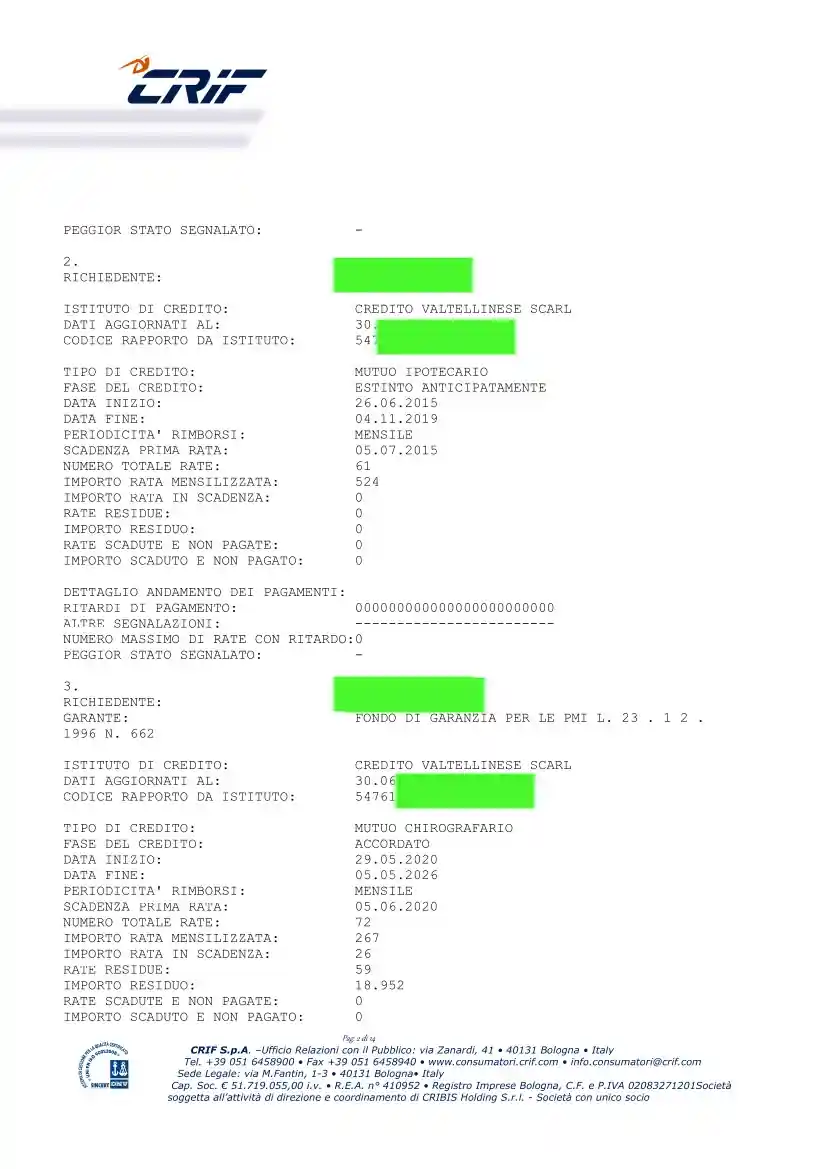

ISTITUTO DI CREDITO: è l’ente partecipante che ha fornito i dati relativi al finanziamento.

DATI AGGIORNATI AL: è la data alla quale si riferiscono le ultime informazioni fornite dall’ente partecipante sul finanziamento.

L’aggiornamento dei dati avviene normalmente su base mensile.

Pertanto eventuali variazioni nelle informazioni che siano intervenute successivamente a tale data.

Potranno aggiornare i dati solo quando verranno ulteriormente comunicate dall’ente Partecipante a CRIF.

CODICE RAPPORTO DA ISTITUTO: è il codice che l’ente Partecipante ha attribuito al finanziamento rateale o alla carta di credito.

TIPO DI CREDITO: è la forma di finanziamento come prestito, mutuo, carta di credito, altro, a cui si riferiscono i dati.

OGGETTO DEL CREDITO: se presente, indica la categoria a cui appartiene l’oggetto o bene del contratto di credito e le categorie possono essere ad esempio: Casa, quando si tratta di spese per l’immobile.

Finanziarie Assicurative, ad esempio per Polizze o dilazioni di pagamento, etc. etc. Mentre viene indicato Altro, quando il Partecipante non specifica nel dettaglio l’oggetto del contratto).

FASE DEL CREDITO: indica se il finanziamento è in fase di richiesta.

Oppure non è stato perfezionato a seguito di rinuncia del cliente o rifiuto dell’ente Partecipante, oppure invece è stato accordato o estinto.

Se il finanziamento è in richiesta le informazioni riportate sono quelle ipotizzate all’atto della richiesta e non ancora consolidate.

DATA INIZIO: è la data di inizio del finanziamento.

DATA FINE: è la data prevista di estinzione del debito, quando è stato concordato un preciso piano di rimborso con l’ente Partecipante.

Fino a quando il finanziamento non viene effettivamente chiuso con la fase: “estinto” viene riportata la data di chiusura prevista originariamente dal contratto di finanziamento.

Nei dati creditizi riferibili a qualsiasi richiedente sono presenti informazioni relative a CARTE DI CREDITO.

Rientrano in tale categoria: carte di credito a saldo, rateali, operazioni revolving per le quali vengono riportate le seguenti informazioni che sono aggiornate alla data indicata alla voce DATI AGGIORNATI AL, si tratta di:

LIMITE DI UTILIZZO: è il limite di utilizzo spesa della carta di credito.

PERIODICITÀ ADDEBITI: è la periodicità con cui il cliente deve effettuare i pagamenti.

IMPORTO RESIDUO: indica, per le carte rateali e le operazioni revolving, il debito residuo alla data di aggiornamento.

RATE SCADUTE E NON PAGATE: indica il numero di mancati pagamenti nonostante la scadenza di pagamento sia già maturata.

L’informazione è presente per le carte rateali o gli affidamenti revolving.

In presenza di segnalazioni quali sofferenza (S).

Credito ceduto (C).

Passaggio a perdita (P).

O revoca per morosità (R).

Seppur presenti ritardi, il numero di rate scadute non viene di regola segnalato e comparirà uno 0.

IMPORTO SCADUTO E NON PAGATO: indica la presenza di importi non saldati alla scadenza degli addebiti.

In presenza della segnalazione quali sofferenza (S), credito ceduto (C), passaggio a perdita (P) o revoca per morosità (R) seppur presenti ritardi, l’importo non viene di regola segnalato e comparirà uno 0.

La sezione DETTAGLIO ANDAMENTO PAGAMENTI consente di verificare se sono stati segnalati ritardi di pagamento o altri stati particolari sulle carte di credito. Tale sezione si compone di:

RITARDI DI PAGAMENTO: viene riportata una serie di numeri ognuno dei quali corrisponde al numero di ritardi di pagamento segnalati negli ultimi 24 mesi.

La serie va letta da destra verso sinistra: l’ultimo valore che si trova a destra rappresenta il numero di ritardi segnalati nel mese di ultimo aggiornamento.

Alla voce DATI AGGIORNATI AL, gli altri numeri rappresentano la situazione nei mesi precedenti.

La serie numerica può assumere valori da 0 a 9: lo 0 significa che non sono stati segnalati ritardi di pagamento in quel mese, mentre il 9 significa che il numero dei ritardi è pari o superiore a 9.

Di norma i ritardi sono valorizzati a 0, anche in presenza di ritardi, quando viene segnalato lo stato di sofferenza (S), credito ceduto (C), passaggio a perdita (P) o revoca per morosità (R).

Nel caso in un mese non sia stata inviata nessuna segnalazione viene valorizzato con un trattino.

ALTRE SEGNALAZIONI: vengono riportate in questa serie le segnalazioni sulla carta di credito, effettuate da parte dell’Istituto di credito negli ultimi 24 mesi.

Le segnalazioni sono espresse attraverso delle lettere: se viene riportato il trattino “-” significa invece che non vi è alcuna segnalazione.

La serie va letta da destra a sinistra: l’ultima lettera che si trova a destra corrisponde alla segnalazione del mese della data di ultimo aggiornamento.

Alla voce DATI AGGIORNATI AL, le altre lettere rappresentano la situazione nei mesi precedenti.

Di seguito il significato delle singole lettere corrispondenti agli stati negativi eventualmente segnalati dagli Istituti di credito in relazione alla carta di credito:

C: Il rapporto di credito con inadempimenti viene chiuso perché ceduto a Società terza e pertanto, di norma, l’Istituto di credito non invia più ulteriori aggiornamenti sullo stato dei pagamenti.

P: ll credito risulta passato a perdita e non verranno effettuati ulteriori tentativi di recupero dall’Istituto di credito. Pertanto non ci si attendono ulteriori aggiornamenti sul rapporto di credito.

S: Al legale o In sofferenza.

Dopo ripetuti eventi di insolvenza, la pratica viene passata tra le sofferenze.

Di seguito, invece, il significato delle lettere corrispondenti agli stati puramente informativi eventualmente segnalati sulla carta di credito.

K: Il credito viene chiuso con l’Istituto di credito in quanto ceduto ad una società terza PER IL RECUPERO CREDITI.

Se quest’ultima è partecipante al SIC EURISC la posizione verrà aggiornata.

U: Risanamento della posizione. L’istituto di credito che aveva segnalato una sofferenza ora ne comunica l’adempimento.

W: Accollo del contratto di carta di credito.

NUMERO MASSIMO RITARDI: è il numero massimo di ritardi di pagamento segnalati sulla carta di credito.

PEGGIOR STATO SEGNALATO: indica la segnalazione di stato più grave inviata dall’Istituto di Credito nel corso del contratto relativo alla carta di credito.

Per comprendere il significato dello stato si veda l’elenco riportato alla voce ALTRE SEGNALAZIONI.

MESE DAL QUALE I PAGAMENTI SONO REGOLARI: quando presente, questa voce indica il mese a partire dal quale non ci sono più ritardi di pagamento o segnalazioni di stato per insolvenza.

Nei dati creditizi riferibili al consumatore è presente la SEGNALAZIONE DI EVENTI RILEVANTI.

Significa che vi è una segnalazione di Sofferenza o di Perdita che riguarda il soggetto visurato, non riferita necessariamente ad uno specifico finanziamento.

I TEMPI DI PERMANENZA DEI DATI CREDITIZI IN EURISC.

È importante sapere che la conservazione delle informazioni relative ai finanziamenti censiti in EURISC avviene nel rispetto dei tempi stabiliti dal Codice di condotta per i sistemi di informazioni creditizie.

I dati vengono automaticamente cancellati da CRIF allo scadere dei tempi di seguito indicati senza che l’interessato ne debba fare richiesta.

In base alla fase del rapporto di credito si registrano tempi di conservazione diversi.

Le richieste di finanziamento vengono conservate in EURISC per 180 giorni dalla data di richiesta o, in caso di rinuncia, rifiuto, per 90 giorni dalla data del loro aggiornamento con l’esito della richiesta: si veda alla voce DATI AGGIORNATI AL.

I rapporti di credito estinti regolarmente vengono conservati in EURISC non oltre 60 mesi dalla data di estinzione del rapporto o di scadenza del relativo contratto:

si veda la voce DATA FINE, ovvero dal primo aggiornamento effettuato nel mese successivo a tali date.

In caso di compresenza di rapporti con eventi positivi e di altri rapporti recanti informazioni di tipo negativo.

Si applica il termine di conservazione previsto per i rapporti con eventi negativi non sanati.

Le informazioni creditizie di tipo negativo relative a inadempimenti non successivamente regolarizzati.

Ossia eventi negativi non sanati, quali morosità, gravi inadempimenti, sofferenze.

Vengono conservati in EURISC per 36 mesi dalla data di scadenza contrattuale del rapporto.

Si veda voce DATA FINE o dalla data in cui l’ente Partecipante ha fornito l’ultimo aggiornamento.

In caso di successivi accordi o altri eventi rilevanti in relazione al rimborso.

Si veda alla voce DATI AGGIORNATI AL e comunque al massimo fino a 60 mesi dalla data di scadenza del rapporto, quale risulta dal contratto.

Per quanto riguarda le segnalazioni relative ai ritardi di pagamento che sono stati successivamente regolarizzati.

Resta necessario tener presente che rimangono visibili in EURISC per tempi diversi a seconda dell’entità del ritardo.

In particolare:

I ritardi di pagamento di entità pari o inferiore a 2 rate o 2 mesi rimangono registrati in EURISC per 12 mesi dalla data in cui è stata comunicata a CRIF l’avvenuta regolarizzazione.

Purché nell’arco dei 12 mesi i pagamenti siano sempre stati regolari.

I ritardi di pagamento di entità pari o superiori a 3 rate o 3 mesi.

Rimangono registrati in EURISC per 24 mesi dalla data in cui è stata comunicata a CRIF l’avvenuta regolarizzazione.

Purché nell’arco dei 24 mesi i pagamenti siano sempre stati regolari.

Le informazioni relative alla entità dei ritardi di pagamento sono riportate alla voce denominata Numero Massimo ritardi.

La data di regolarizzazione è riportata alla voce denominata Mese dal quale i pagamenti sono risultati regolari.

VISIBILITÀ E STATO DEI DATI CREDITIZI SU EURISC.

Alcuni finanziamenti che il consumatore trova nei riscontri potrebbero non essere visibili agli enti Partecipanti ed agli Accedenti che consultano EURISC.

Si tratta dei finanziamenti che presentano una delle voci successivamente descritte.

ATTENZIONE: QUESTO RAPPORTO DI CREDITO NON È VISIBILE AGLI ISTITUTI DI CREDITO PERCHÈ IN VERIFICA o CONTESTAZIONE.

La visibilità di questo rapporto è momentaneamente sospesa.

Ossia tali dati non sono attualmente visibili agli enti Partecipanti ed agli Accedenti.

Accade quanto l’interessato ha effettuato una contestazione e dall’ente Partecipante che ha contribuito l’informazione, non ha ancora fornito un riscontro in merito.

La visibilità di tale rapporto rimarrà sospesa fino a quando l’ente Partecipante che ha contribuito l’informazione non avrà fornito un riscontro a CRIF.

Nel momento in cui CRIF riceverà il riscontro completo da parte dell’ente Partecipante.

CRIF invierà al consumatore una lettera con il rapporto di credito aggiornato a seguito della verifica.

ATTENZIONE: QUESTO RAPPORTO DI CREDITO NON È VISIBILE AGLI ISTITUTI DI CREDITO PER MANCATO AGGIORNAMENTO DATI.

L’ente Partecipante ha interrotto da più di 180 giorni l’invio dei dati aggiornati relativi a questo rapporto di credito.

Pertanto la visibilità di questi dati è sospesa.

Ossia tali dati non sono attualmente visibili agli enti Partecipanti ed agli Accedenti che consultano la banca dati EURISC.

La visibilità dei dati verrà ripristinata quando l’ente Partecipante invierà a CRIF dei dati aggiornati.

ATTENZIONE: QUESTO RAPPORTO DI CREDITO NON È VISIBILE AGLI ISTITUTI DI CREDITO PER ASSENZA DI DATI AGGIORNATI.

L’ente Partecipante da almeno 180 giorni non ha inviato a CRIF ulteriori aggiornamenti sul fido o sul finanziamento per anticipi.

Per questo motivo tale rapporto di credito non è visibile agli enti Partecipanti ed agli Accedenti che consultano la banca dati EURISC.

Il mancato aggiornamento dei dati in questo caso potrebbe significare l’estinzione del contratto.

I dati relativi ai finanziamenti che presentano in calce la seguente nota sono visibili dagli Istituti di credito che consultano EURISC come di seguito spiegato.

CONSENSO TRATTAMENTO DATI POSITIVI.

REVOCATO ANTE APPLICAZIONE DEL CODICE DI CONDOTTA.

Nel periodo antecedente all’applicazione del nuovo Codice di Condotta, l’interessato ha richiesto di revocare il consenso al trattamento dei dati creditizi positivi in EURISC.

La cancellazione dei dati non è stata effettuata da CRIF.

Il finanziamento presenta dati negativi relativi a ritardi di pagamento, stati di insolvenza o altro.

Il rapporto di credito verrà cancellato solo nel momento in cui i dati diverranno completamente positivi.

In base a quanto previsto dal Codice Deontologico in vigore al momento della ricezione della istanza da parte di CRIF.

CONSENSO TRATTAMENTO DATI POSITIVI.

RUOLO GARANTE REVOCATO ANTE APPLICAZIONE DEL CODICE DI CONDOTTA.

Nel periodo antecedente all’applicazione del nuovo Codice di Condotta.

Il soggetto GARANTE ha chiesto di revocare il consenso al trattamento dei dati creditizi positivi in EURISC ma la cancellazione del nominativo non è stata effettuata da CRIF.

In quanto il finanziamento presenta dati negativi relativi a ritardi di pagamento.

Stati di insolvenza o altre negatività.

Il nominativo dal rapporto di credito verrà cancellato solo nel momento in cui i dati diverranno completamente positivi.

In base a quanto previsto dal Codice Deontologico in vigore al momento della ricezione della istanza da parte di CRIF.

ANNOTAZIONE SUL CONTRATTO.

Si tratta di una dichiarazione integrativa che può effettuare l’interessato.

Sulla base del articolo 16 del Regolamento Europeo 67 del 2016.

Tenuto conto delle finalità del trattamento.

DATI LEGALI CRIF S.p.A.

Ufficio Relazioni con il PubblicoVia Zanardi, 41, c.a.p. 40131, Bologna, Italia.

Tel. +39 051 6458900, Fax +39 051 6458940.

www.consumatori.crif.com

info.consumatori@crif.com

Sede Legale: via Mario Fantin numero 1-3, c.a.p. 40131, Bologna, Italia.

Capitale Sociale 51.719.055,00 €.

R.E.A. n° 410952, Registro Imprese Bologna, C.F. e P.IVA 02083271201.

Società soggetta all’attività di direzione e coordinamento di CRIBIS Holding S.r.l.

Società con unico socio.

DENTRO LA VISURA TRASCRIZIONE TESTUALE

Codice Pratica: 6134598.

Riscontro all’esercizio del diritto di accesso ai sensi dell’articolo 9 del Codice di Condotta.

Ai sensi dell’articolo 15 del Regolamento Europeo numero 679 del 2016.

MARIO ROSSI 08/02/1964 COSENZA Codice fiscale GGL234LSDFDN34H.

Gentile MARIO ROSSI.

In risposta alla sua richiesta.

Le comunichiamo di seguito i dati creditizi che abbiamo verificato essere presenti in EURISC.

EURISC, il sistema di informazioni creditizie gestito da CRIF.

Per facilitarle la comprensione di tali dati.

Trova in allegato la Guida alla lettura dei dati creditizi.

Ove sono riportati anche i tempi di permanenza delle informazioni creditizie applicate da CRIF.

In conformità del Codice di condotta per i sistemi informativi gestiti da soggetti privati.

In tema di crediti al consumo, affidabilità e puntualità nei pagamenti, approvato dal Garante per la Protezione dei dati personali.

Approvato con provvedimento del 12 settembre 2019 e pubblicato in data 19 settembre 2019.

Di seguito l’elenco delle informazioni creditizie presenti in EURISC a lei riferibili.

RICHIEDENTE: MARIO ROSSI.

ISTITUTO DI CREDITO: BANCA DI CREDITO COOP. DI MEDIOCRATI.

DATI AGGIORNATI AL: 31/08/2016.

CODICE RAPPORTO DA ISTITUTO: 3452345342313.

TIPO DI CREDITO: CARTA DI CREDITO A SALDO.

FASE DEL CREDITO: ESTINTO.

DATA INIZIO: 16/08/2021.

DATA FINE: 01/01/2022.

LIMITE UTILIZZO: 5.000.

PERIODICITÀ ADDEBITI: MENSILE.

IMPORTO RESIDUO: 0.

RATE SCADUTE E NON PAGATE: 0.

IMPORTO SCADUTO E NON PAGATO: 0.

DETTAGLIO ANDAMENTO DEI PAGAMENTI: RITARDI DI PAGAMENTO.

000-0-0—-00—-0—–0

ALTRE SEGNALAZIONI: 000-0-0—-00—-0—–0.

PEGGIOR STATO SEGNALATO: – 2.

SEGNALAZIONE DI EVENTI RILEVANTI.

RICHIEDENTE ROSSI MARIO.

ISTITUTO DI CREDITO: BANCA DI CREDITO COOP. DI MEDIOCRATI.

DETTAGLIO SEGNALAZIONI: ANNO MESE STATO 2020 10 S.

In risposta alla sua richiesta.

Le comunichiamo che nessuna informazione a lei riferibile è presente nella banca dati.

Database di Informazioni da Tribunali e Uffici di Pubblicità Immobiliare gestita da CRIF.

Cogliamo l’occasione per fornirle utili informazioni.

Informazioni relative al trattamento dei dati personali.

Trattamento effettuato da CRIF in relazione al Sistema di Informazioni Creditizie EURISC.

In EURISC vengono raccolti i dati relativi alle richieste di credito.

Ed ai finanziamenti erogati così come trasmessi dagli Istituti di credito.

Che aderiscono volontariamente a tale sistema di informazioni creditizie, enti Partecipanti.

I dati vengono aggiornati mensilmente.

Il trattamento dei dati personali da parte del Titolare del Trattamento, degli enti Partecipanti e degli Accedenti.

Secondo i termini e le condizioni stabilite nel Codice di Condotta.

Risulta lecito ai sensi dell’articolo 6 comma 1 lettera f del Regolamento Europeo 679 del 2016.

In quanto è necessario per il perseguimento di legittimi interessi.

Interessi degli enti Partecipanti all’utilizzo del SIC per le proprie finalità.

Finalità di cui al Codice di Condotta.

Pertanto, non è necessario acquisire il consenso dell’interessato.

Costituiscono legittimi interessi.

La corretta misurazione del merito e del rischio creditizio.

La corretta valutazione dell’affidabilità e della puntualità dei pagamenti dell’interessato.

La prevenzione del rischio di frode, ivi inclusa la prevenzione del rischio del furto di identità.

Il titolare del trattamento è CRIF S.p.A.

CRIF con sede legale in Bologna, via Fantin 1/3.

Fax 051/6458940, tel 051/6458900.

Per comunicazioni a mezzo posta si prega di fare riferimento esclusivamente al seguente indirizzo.

Ufficio Relazioni con il Pubblico CRIF, Via Zanardi, 41 – 40131, Bologna.

L’elenco aggiornato dei responsabili di trattamento è reperibile sul sito www.consumatori.crif.com.

Per domande in merito al trattamento dei dati personali, di seguito i contatti.

Può contattare il Responsabile per la protezione dei dati utilizzando i seguenti recapiti.

E-mail: dirprivacy@crif.com: PEC: crif@pec.crif.com.

Il trattamento dei dati personali in EURISC avviene in modalità elettronica.

Nel rispetto delle misure di sicurezza atte a garantire la dovuta sicurezza e riservatezza.

Ai sensi dell’articolo 32 del Regolamento Europeo 679 del 2016.

I dati relativi alle operazioni di finanziamento vengono conservati.

Sono consultabili secondo i tempi indicati nella Guida alla lettura dei dati creditizi.

Si veda paragrafo relativo ai Tempi di permanenza dei dati creditizi in EURISC.

Ai sensi della privacy, l’utente, ha il diritto di ottenere la conferma che sia o meno in corso un trattamento di dati personali.

Il diritto a conoscere dati che riguardano il richiedente.

Il diritto ad ottenendo le informazioni elencate dall’articolo 15 del Regolamento.

Ha inoltre il diritto di ottenere la rettifica dei dati personali inesatti.

L’integrazione di quelli incompleti.

Ottenere la cancellazione dei dati personali.

Ai sensi, per gli effetti e con le limitazioni di cui all’articolo 17 del Regolamento.

Ottenere la limitazione del trattamento dei Suoi dati personali.

Nei casi indicati dall’articolo 18 del Regolamento.

LIMITAZIONE TRATTAMENTO DATI PERSONALI

.

Ai sensi del Codice di Condotta i dati presenti in EURISC sono contribuiti.

E possono essere consultati dagli enti Partecipanti rappresentati da banche.

Comprese quelle comunitarie e quelle extracomunitarie.

Società finanziarie, intermediari finanziari.

Soggetti autorizzati a svolgere l’attività di factoring.

Soggetti appartenenti a gruppi bancari o finanziari, istituti di pagamento.

Soggetti privati che, nell’esercizio di attività commerciale o professionale.

Concedono una dilazione del pagamento del corrispettivo per la fornitura di beni o servizi.

Ovvero svolgono l’attività di leasing anche operativo.

O l’attività di noleggio a lungo termine.

Nonché l’attività di gestione di piattaforme digitali per prestiti tra privati.

Esclusivamente per finalità connesse alla valutazione.

All’assunzione o alla gestione di un rischio di credito.

Alla valutazione dell’affidabilità e della puntualità nei pagamenti dell’interessato.

Rientrano in tali finalità la prevenzione del rischio di frodi e del furto d’identità.

Sempre ai sensi del Codice di Condotta, i dati presenti in EURISC possono essere consultati.

Ma non contribuiti, per le finalità nel medesimo stabilite.

Anche da ulteriori soggetti quali, attualmente, in forza dell’articolo 6 bis, del decreto legge 13 agosto 2011, numero 138.

Convertito con la legge 14 settembre 2011, numero 148.

E del vigente articolo 30 ter del decreto legislativo 13 agosto 2010, numero 141 come successivamente modificato.

I fornitori di servizi di comunicazione elettronica ed i fornitori di servizi interattivi associati.

O di servizi di accesso condizionato tra cui.

Le società telefoniche, le imprese di assicurazione.

I soggetti autorizzati a svolgere le attività di vendita a clienti finali di energia elettrica e di gas naturale.

Ai sensi della normativa, cosiddetti Accedenti.

Qualunque decisione in merito alla concessione di un finanziamento.

E alle condizioni applicate viene assunta in totale autonomia dagli Istituti di Credito partecipanti.

Gli istituti si attengono a propri criteri interni di valutazione.

Prendono in considerazione anche informazioni di diversa natura rispetto a quelle consultate in EURISC.

DIRITTO DI RICEZIONE VISURA

.

Ciascun interessato può verificare i propri dati personali presenti in EURISC.

Sufficiente inviare un’stanza a CRIF.

Ai sensi dell’articolo 15 del Regolamento Europeo 679 del 2016.

Nel caso l’interessato ritenga che ci siano gli estremi per richiedere la modifica o rettifica.

Rettifica dei dati in EURISC.

Può chiederla rivolgendosi direttamente all’ente Partecipante che li ha trasmessi.

Oppure può rivolgersi a CRIF.

Quest’ultima per rispondere dovrà prendere contatto con l’ente Partecipante e attendere un suo riscontro.

Crif dichiara: ciascun interessato può inviare la propria istanza a CRIF.

Semplicemente compilando il modulo presente all’indirizzo www.modulorichiesta.crif.com.

Ancora dichiara: per ricevere chiarimenti in merito al contenuto della nostra lettera di risposta.

Può contattare il nostro Call Center al numero 0516458900.

Comunicando il codice pratica presente nell’oggetto della lettera ricevuta.

Oppure può trovare le risposte alle domande più frequenti sul sito nell’area Consumatori www.crif.it/Consumatori.

È possibile inoltre proporre reclamo al Garante per la Protezione dei dati personali.

Semplicemente seguendo le istruzioni dettagliate trascritte sul sito ufficiale del garante della privacy italiano.